2025年,我国风电产业与光伏产业持续保持强劲增长的态势,风电与光伏的新增装机容量分别达到119GW和315GW,再度创下历史新高。作为行业发展的中坚力量,“五大六小”发电集团的整体装机规模亦随之跃上新台阶。不过,在产业整体扩容的同时,市场也呈现出一些结构性变化,譬如,新能源企业新增数量的明显回落。

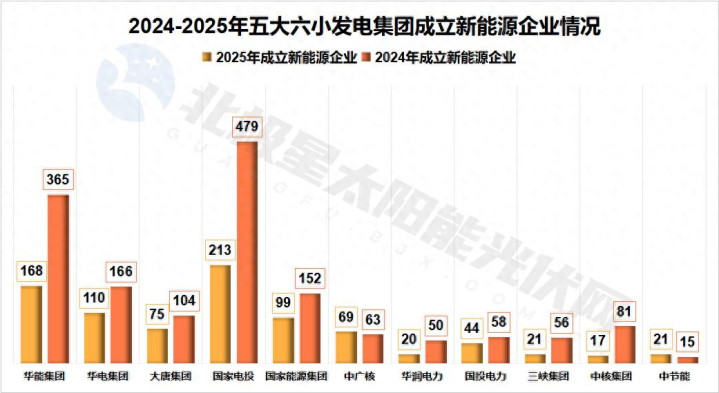

据北极星太阳能光伏网统计,2024年“五大六小”发电集团旗下新成立的新能源公司数量约为1590家,而2025年这一数字仅为850家,同比近乎“腰斩”。

(数据来自企查查,下同)

具体来看,除中节能外,其余10家发电集团新成立新能源企业数量全线下降。国家电投新成立企业从479家锐减至213家,华能集团从365家降至168家,国家能源集团从约198家降至99家,大唐集团从约150家降至75家;三峡集团从56家减至21家。其余企业中核、华润电力、国投等均不同比例下降。

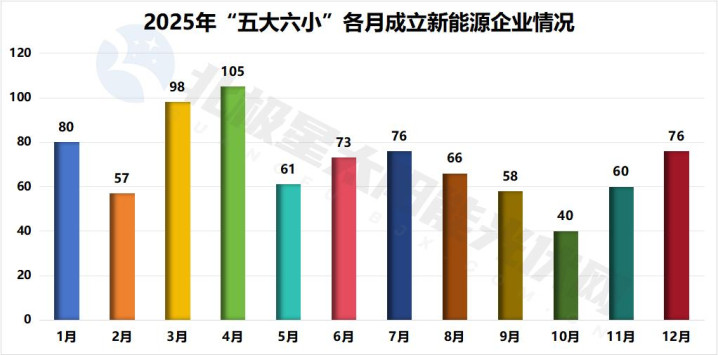

从月度分布看,受分布式光伏管理新规、136号文影响,大量项目赶在“430”“531”前投产以锁定旧政策下的收益,这也直接推高了3、4月份的月度装机数据和新公司设立数量。

然而,“抢装潮”过后,面对全面入市带来的收益的不确定性,各大发电集团普遍收紧了投资标准。例如,大唐集团明确将光伏、陆风项目的内部收益率(IRR)标准下调至6.5%,低于此标准的项目原则上不予通过。这使得大量缺乏经济性的项目被搁置,直接导致了新公司设立动力的大幅减弱。

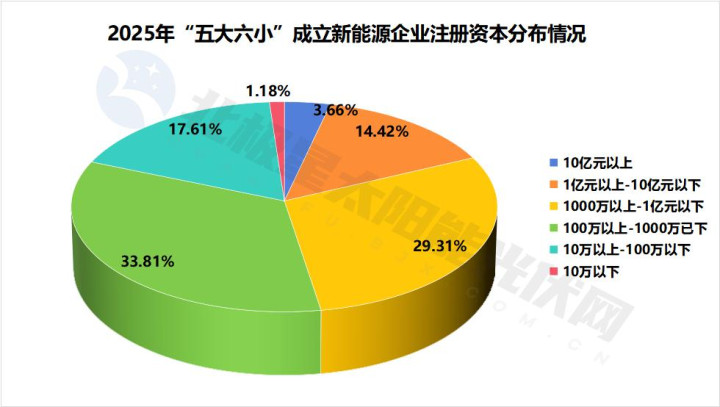

在总量收缩的同时,新设新能源公司的结构也发生了显著优化。一方面,从注册资本分布看,投资重心向较大规模企业倾斜。2024年与2025年注册资本在 “1亿元以上” 的企业占比都在18%以上,其中不乏大型区域投资平台;1000万至1亿元的中型规模企业占比从2024年的26.20%更是提升至29.25%,但100万至1000万的小型规模企业占比则从37.44%下降至33.73%。

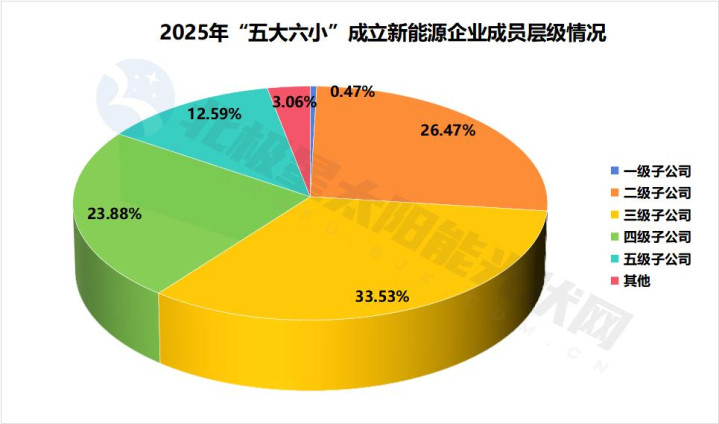

另一方面从子公司层级分布看,二、三级子公司成为了绝对主力。2025年新设的850家企业中,三级子公司达到285家,占比33.53%,数量与占比均居各层级之首。与此同时,二级子公司占比从18.75%大幅上升至26.47%,与之相反,四级、五级子公司的数量和占比双双下降。四级子公司从414家减至203家,占比从26.14%降至23.88%;五级子公司则从345家锐减至107家,占比从21.78%降至12.59%。

这一变化表明,电力央企正致力于整合资源,减少管理层级,将投资决策和运营管理向更具战略统筹能力的区域平台和专业公司集中,以提升整体竞争力与管控效率。

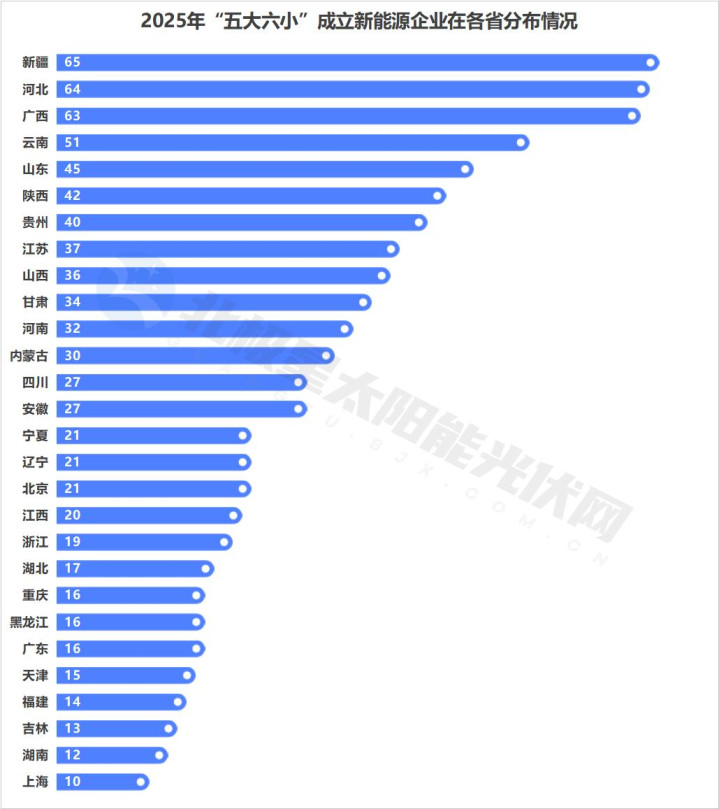

在投资标准收紧与内部管控升级的背景下,各大电力央企的投资布局在地域上也发生了显著的空间转移。对比两年数据,传统中、东部负荷大省如山东、江苏、河南的新增企业数量普遍下降或增长放缓。而新疆、云南、广西、甘肃、陕西等中西部省份,凭借其优越的资源禀赋、大规模基地规划以及持续改善的消纳条件,吸引了绝大部分新增投资,成为新的增长极。

具体来看:国家电投持续强化在中西部的布局,2025年在新疆和甘肃新设企业超过40家;华能集团的投资重点从2024年的广西、河南,转向了云南和新疆;国家能源集团在稳固广西市场的同时,加大了对河北和甘肃的投入;华电集团则转向了陕西、河北和贵州等地。

这一空间转向主要源于两方面:一是近两年,央企普遍收缩了在分布式领域的投资力度,转而聚焦于电价与消纳条件更优的集中式项目及综合能源领域,导致在分布式项目集中的华北、华东等地新设企业减少。二是,各大发电集团投资布局紧密契合国家“沙戈荒”大型风电光伏基地建设、西南水电与新能源综合开发等宏观战略。将更多资源投向新疆、云南、广西、甘肃等西部、北部清洁能源生产腹地,战略导向愈发清晰。

安全配资提示:文章来自网络,不代表本站观点。